Butuh modal usaha tanpa riba dengan cicilan yang ringan dan transparan? Pertanyaan ini sering muncul di kalangan pelaku UMKM yang ingin mengembangkan bisnis tanpa terbebani sistem bunga konvensional.

Program Kredit Usaha Rakyat (KUR) dari Bank Syariah Indonesia (BSI) kembali dibuka untuk tahun 2026 dengan margin setara 6% per tahun. Berdasarkan informasi resmi dari laman BSI, plafon pembiayaan yang tersedia mulai dari Rp1 juta hingga Rp500 juta dengan tenor maksimal 48 bulan, tanpa biaya provisi dan administrasi.

Nah, bagi yang sedang mencari informasi lengkap seputar simulasi angsuran, syarat pengajuan, hingga panduan pendaftaran online, simak penjelasan lengkap dari desapadalarang.com berikut ini.

Sekilas Tentang KUR BSI dan Prinsip Syariah yang Digunakan

KUR BSI adalah program pembiayaan modal kerja dan investasi yang disalurkan oleh Bank Syariah Indonesia untuk pelaku usaha mikro, kecil, dan menengah. Program ini menggunakan prinsip syariah dengan dua jenis akad, yaitu Murabahah (jual beli) dan Ijarah (sewa), yang keduanya bebas dari unsur riba.

Lalu apa bedanya dengan kredit konvensional? Singkatnya, kredit konvensional menerapkan sistem bunga yang bisa berubah mengikuti suku bunga pasar. Sementara KUR BSI menggunakan margin keuntungan yang sudah disepakati sejak awal akad, sehingga angsuran bersifat tetap (flat) dari awal hingga lunas.

Berikut keunggulan KUR BSI dibanding pembiayaan lainnya:

- Margin setara 6% efektif per tahun (disubsidi pemerintah)

- Angsuran tetap hingga lunas

- Tanpa biaya provisi dan administrasi

- Tanpa denda pelunasan dipercepat

- Diawasi oleh Dewan Pengawas Syariah (DPS)

- Proses transparan sejak penandatanganan akad

Sesuai regulasi OJK, seluruh produk pembiayaan BSI wajib melalui pengawasan DPS untuk memastikan kesesuaian dengan prinsip syariah. Jadi, bagi yang mengutamakan ketenangan dan kehalalan dalam modal usaha, KUR BSI layak menjadi pertimbangan utama.

Jenis dan Plafon KUR BSI 2026

BSI membagi produk KUR menjadi tiga kategori berdasarkan besaran plafon. Pemilihan jenis yang tepat akan meningkatkan peluang pengajuan disetujui.

1. KUR Super Mikro BSI

Kategori ini ditujukan untuk pelaku usaha pemula yang membutuhkan modal kecil.

- Plafon: Rp1 juta – Rp10 juta

- Tujuan: Modal kerja dan/atau investasi

- Margin: Setara 6% per tahun

- Tenor maksimal: 36 bulan

- Agunan: Tidak wajib

KUR Super Mikro cocok untuk usaha rumahan, pedagang kecil, atau peluang usaha di desa yang baru dirintis.

2. KUR Mikro BSI

Jenis ini diperuntukkan bagi pelaku usaha yang sudah berjalan dan membutuhkan tambahan modal lebih besar.

- Plafon: Di atas Rp10 juta – Rp100 juta

- Tujuan: Modal kerja dan/atau investasi

- Margin: Setara 6% per tahun

- Tenor maksimal: 36 bulan

- Agunan: Tidak wajib (untuk plafon di bawah Rp100 juta)

Kategori ini paling populer di kalangan pedagang pasar dan pelaku UMKM yang sudah memiliki usaha aktif minimal 6 bulan.

3. KUR Kecil BSI

KUR Kecil menyasar UMKM yang lebih mapan dan membutuhkan pembiayaan skala menengah.

- Plafon: Di atas Rp100 juta – Rp500 juta

- Tujuan: Modal kerja dan/atau investasi

- Margin: Setara 6% per tahun

- Tenor maksimal: 48 bulan

- Agunan: Wajib (BPKB atau Sertifikat Tanah)

- NPWP: Wajib

Untuk kategori ini, kelengkapan dokumen agunan dan administrasi harus dipersiapkan dengan baik agar proses analisis pembiayaan berjalan lancar.

Berikut ringkasan perbandingan ketiga jenis KUR BSI 2026:

| Jenis KUR BSI | Plafon Pembiayaan | Margin | Tenor Maksimal |

|---|---|---|---|

| KUR Super Mikro | Rp1 Juta – Rp10 Juta | 6% | 36 Bulan |

| KUR Mikro | >Rp10 Juta – Rp100 Juta | 6% | 36 Bulan |

| KUR Kecil | >Rp100 Juta – Rp500 Juta | 6% | 48 Bulan |

Seluruh produk KUR BSI ini berlaku sejak 6 April 2022 hingga 31 Agustus 2027, berdasarkan informasi resmi dari bankbsi.co.id, sehingga masih relevan untuk diajukan pada tahun 2026.

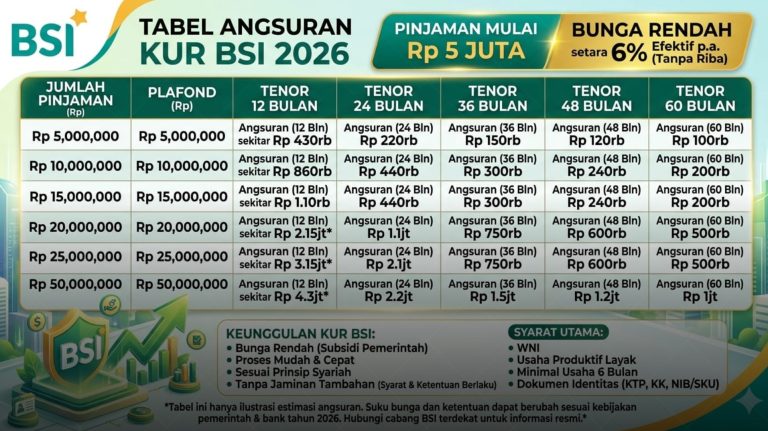

Tabel Simulasi Angsuran KUR BSI 2026

Sebelum mengajukan pembiayaan, penting untuk menghitung estimasi angsuran agar sesuai kemampuan bayar. Berikut simulasi angsuran berdasarkan masing-masing jenis KUR BSI dengan margin setara 6% per tahun. Angka di bawah merupakan estimasi dan dapat berubah sesuai kebijakan terbaru BSI.

1. Angsuran KUR Super Mikro

| Plafon | 12 Bulan | 24 Bulan | 36 Bulan |

|---|---|---|---|

| Rp1.000.000 | Rp88.000 | Rp47.000 | Rp33.000 |

| Rp3.000.000 | Rp265.000 | Rp140.000 | Rp99.000 |

| Rp5.000.000 | Rp442.000 | Rp233.000 | Rp165.000 |

| Rp10.000.000 | Rp883.000 | Rp466.000 | Rp330.000 |

Dengan plafon Rp10 juta dan tenor 36 bulan, estimasi angsuran hanya sekitar Rp330 ribu per bulan. Cukup ringan untuk modal usaha tahap awal.

2. Angsuran KUR Mikro

Kategori ini paling diminati pelaku UMKM yang membutuhkan tambahan modal operasional:

| Plafon | 12 Bulan | 24 Bulan | 36 Bulan |

|---|---|---|---|

| Rp15.000.000 | Rp1.325.000 | Rp700.000 | Rp495.000 |

| Rp25.000.000 | Rp2.208.000 | Rp1.166.000 | Rp825.000 |

| Rp50.000.000 | Rp4.417.000 | Rp2.333.000 | Rp1.650.000 |

| Rp75.000.000 | Rp6.625.000 | Rp3.500.000 | Rp2.475.000 |

| Rp100.000.000 | Rp8.833.000 | Rp4.666.000 | Rp3.300.000 |

Untuk pembiayaan Rp50 juta dengan tenor 36 bulan, estimasi angsuran sekitar Rp1,6 juta per bulan. Nominal ini masih tergolong terjangkau bagi usaha dengan omzet stabil.

3. Angsuran KUR Kecil

Bagi usaha yang sudah mapan dan membutuhkan ekspansi lebih besar:

| Plafon | 24 Bulan | 36 Bulan | 48 Bulan |

|---|---|---|---|

| Rp150.000.000 | Rp7.000.000 | Rp4.950.000 | Rp3.937.000 |

| Rp200.000.000 | Rp9.333.000 | Rp6.600.000 | Rp5.250.000 |

| Rp300.000.000 | Rp14.000.000 | Rp9.900.000 | Rp7.875.000 |

| Rp400.000.000 | Rp18.666.000 | Rp13.200.000 | Rp10.500.000 |

| Rp500.000.000 | Rp23.333.000 | Rp16.500.000 | Rp13.125.000 |

Seluruh angka di atas merupakan estimasi berdasarkan data umum yang berlaku dan dapat berubah sesuai kebijakan terbaru dari BSI serta hasil analisis pembiayaan masing-masing nasabah.

Pilihan Pola Pembayaran Angsuran

BSI menyediakan beberapa skema pembayaran yang fleksibel, terutama untuk sektor usaha tertentu. Berikut tiga pola yang tersedia:

1. Reguler

Angsuran dibayarkan setiap bulan hingga tenor berakhir. Pola ini paling umum digunakan untuk semua sektor usaha.

2. Periodic

Angsuran dibayarkan setiap 2, 3, 4, 5, atau 6 bulan sekali. Pola ini dirancang khusus untuk sektor pertanian, peternakan, dan perikanan yang pendapatannya bersifat musiman.

3. Yarnen (Bayar Panen)

Pembayaran dilakukan sekali lunas saat jatuh tempo. Skema ini juga dikhususkan untuk sektor yang hasil panennya tidak setiap bulan.

Pemilihan pola angsuran akan disesuaikan dengan karakteristik usaha pada saat proses analisis pembiayaan di kantor cabang BSI.

Syarat dan Dokumen Pengajuan KUR BSI 2026

Keberhasilan pengajuan sangat bergantung pada kelengkapan administrasi. Berikut persyaratan yang perlu dipenuhi calon nasabah.

Syarat Umum:

- Warga Negara Indonesia (WNI) dengan e-KTP valid

- Usia minimal 21 tahun atau sudah menikah

- Memiliki usaha produktif dan layak

- Usaha telah berjalan minimal 6 bulan secara aktif

- Kolektibilitas pembiayaan lancar (tidak masuk daftar hitam SLIK OJK)

- Belum pernah menerima pembiayaan modal kerja/investasi komersial

Dokumen yang Perlu Disiapkan:

- KTP (asli dan fotokopi)

- Kartu Keluarga (KK)

- Surat Izin Usaha (NIB/SKU/SIUP), bagi yang belum memiliki NIB bisa membuatnya secara gratis melalui panduan membuat NIB online di OSS

- NPWP (wajib untuk plafon di atas Rp50 juta)

- Dokumen agunan untuk KUR Kecil (BPKB atau SHM)

Pembiayaan Lain yang Diperbolehkan Berjalan Bersamaan:

Meski sedang menerima pembiayaan, pengajuan KUR tetap bisa dilakukan jika pembiayaan yang sedang berjalan berupa KPR (Kredit Pemilikan Rumah), KKB roda 2 produktif, kartu kredit, pembiayaan pensiun, atau pembiayaan konsumsi untuk keperluan rumah tangga.

Panduan Daftar KUR BSI Online dan Offline

Pengajuan KUR BSI kini bisa dilakukan secara online melalui platform Salam Digital. Berikut langkah-langkahnya:

- Akses laman resmi salamdigital.bankbsi.co.id

- Pilih menu “Pembiayaan” lalu klik “KUR”

- Isi data diri seperti NIK, nomor telepon aktif, dan alamat email

- Lengkapi formulir pengajuan dengan data profil usaha

- Unggah dokumen persyaratan (KTP, KK, surat usaha)

- Periksa kembali seluruh data agar tidak terjadi kesalahan

- Kirim pengajuan dan tunggu konfirmasi dari BSI

- Tim survei akan menghubungi untuk jadwal kunjungan ke lokasi usaha

- Jika disetujui, lakukan penandatanganan akad di kantor cabang BSI

- Dana cair ke rekening BSI dalam 1 sampai 3 hari kerja

Bagi yang lebih nyaman dengan cara konvensional, pengajuan juga bisa dilakukan langsung ke kantor cabang atau unit BSI terdekat dengan membawa seluruh dokumen persyaratan.

Sebagai perbandingan, pelaku UMKM juga bisa mempertimbangkan program KUR Mandiri 2026 atau KUR BRI 2026 yang juga masih dibuka dengan skema serupa.

Tips Meningkatkan Peluang Persetujuan KUR BSI

Banyak pengajuan gagal bukan karena usahanya buruk, melainkan karena masalah administratif. Berikut beberapa tips yang bisa meningkatkan peluang persetujuan.

Pastikan Riwayat Kredit Bersih. Riwayat SLIK OJK merah (kolektibilitas 3 sampai 5) adalah penyebab utama penolakan. Cek status kredit terlebih dahulu sebelum mengajukan.

Siapkan Dokumen Lengkap dan Valid. Foto KTP harus tegak lurus, tidak buram, dan tulisan terbaca jelas. Sistem BSI menggunakan AI untuk membaca dokumen secara otomatis.

Pastikan Data Sesuai. Nama di KTP, KK, rekening bank, dan surat izin usaha harus sama persis. Perbedaan satu huruf saja bisa memperlambat proses verifikasi.

Tunjukkan Arus Kas Usaha. Siapkan bukti transaksi atau mutasi rekening usaha untuk menunjukkan omzet nyata. Bagi yang ingin mengelola keuangan usaha lebih baik, bisa membaca panduan perencanaan keuangan pebisnis sebagai referensi.

Ajukan Plafon Sesuai Kemampuan. Pilih nominal yang angsurannya maksimal 30 sampai 40% dari laba bersih bulanan agar usaha tetap berjalan lancar.

Hindari Pengajuan di Banyak Tempat. Mengajukan pinjaman di banyak lembaga secara bersamaan akan menurunkan skor kredit di sistem SLIK OJK.

Memahami SLIK OJK dan Pengaruhnya pada Pengajuan KUR

Riwayat BI Checking (kini bernama SLIK OJK) menjadi tolok ukur utama bank dalam menilai kelayakan kredit seseorang. SLIK OJK mencatat seluruh riwayat pinjaman dari berbagai lembaga keuangan, termasuk bank, leasing, pegadaian, hingga fintech lending legal.

Berikut tabel skor kolektibilitas SLIK OJK:

| Skor | Status | Keterangan |

|---|---|---|

| 1 | Lancar (Kol-1) | Pembayaran tepat waktu, tidak ada tunggakan |

| 2 | Dalam Perhatian Khusus | Tunggakan 1–90 hari |

| 3 | Kurang Lancar | Tunggakan 91–120 hari |

| 4 | Diragukan | Tunggakan 121–180 hari |

| 5 | Macet (NPL) | Tunggakan lebih dari 180 hari |

Skor 1 sampai 2 adalah status ideal yang disukai bank. Jika skor kredit buruk (3 sampai 5), pengajuan KUR hampir pasti ditolak.

Cara Cek SLIK OJK Online via iDebKu:

- Buka browser, akses idebku.ojk.go.id

- Pilih menu “Pendaftaran”

- Isi data awal (jenis debitur, kewarganegaraan, nomor KTP)

- Cek ketersediaan kuota antrean harian

- Jika kuota tersedia, lengkapi formulir registrasi

- Unggah foto KTP dan selfie sesuai petunjuk

- Submit pengajuan dan simpan nomor pendaftaran

- Hasil iDeb akan dikirim ke email dalam 1 hari kerja (PDF)

Layanan ini sepenuhnya gratis. Waspada terhadap pihak ketiga yang menawarkan jasa pengecekan berbayar. Jika kuota antrean penuh, coba akses kembali esok hari sekitar pukul 08.00 WIB saat kuota baru dibuka.

Satu-satunya cara legal untuk memperbaiki catatan buruk adalah dengan melunasi tunggakan. Setelah pelunasan, status akan diperbarui dalam waktu 1 bulan dan catatan historis tetap tercatat selama 24 bulan.

Kontak Resmi BSI dan Cara Menghindari Penipuan

Maraknya penipuan mengatasnamakan bank membuat calon nasabah harus ekstra waspada. Berikut ciri-ciri modus penipuan yang perlu dihindari:

- Penawaran KUR via SMS atau WhatsApp pribadi

- Meminta transfer biaya di muka sebelum pencairan

- Menjanjikan proses kilat tanpa verifikasi

- Meminta OTP, password, atau data rahasia lainnya

- Menggunakan nomor WhatsApp tidak resmi

Jika menerima pesan mencurigakan, jangan pernah memberikan data pribadi dan segera laporkan ke saluran resmi BSI.

| Layanan | Kontak |

|---|---|

| BSI Call Center 24 Jam | 14040 |

| WhatsApp Resmi BSI | 0815-8411-4040 |

| Email Resmi | [email protected] |

| Website Resmi | www.bankbsi.co.id |

| Pengajuan Online | salamdigital.bankbsi.co.id |

| Kantor Pusat | Gedung The Tower, Jl. Gatot Subroto No.27, Jakarta Selatan 12930 |

Kontak Pengaduan OJK:

- Telepon: 157

- WhatsApp: 081-157-157-157

- Email: [email protected]

BSI berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI). BSI juga merupakan peserta penjaminan Lembaga Penjamin Simpanan (LPS).

Penutup

KUR BSI 2026 menjadi salah satu solusi pembiayaan menarik bagi pelaku UMKM yang ingin mengembangkan usaha dengan prinsip syariah. Dengan margin setara 6% per tahun, tanpa biaya provisi dan administrasi, serta pilihan tenor hingga 48 bulan, program ini layak dipertimbangkan sebagai sumber modal usaha.

Pastikan untuk mempersiapkan dokumen dengan lengkap, menjaga riwayat kredit tetap bersih, dan mengajukan plafon sesuai kemampuan bayar. Seluruh informasi tabel angsuran dan syarat dalam artikel ini merupakan estimasi berdasarkan data yang berlaku dan dapat berubah sesuai kebijakan terbaru dari BSI dan Pemerintah.

Semoga informasi ini bermanfaat dan membantu dalam merencanakan pengajuan KUR BSI. Terima kasih sudah membaca, semoga usahanya lancar dan berkah selalu!

Ya. KUR BSI menggunakan prinsip syariah dengan akad Murabahah (jual beli) atau Ijarah (sewa) yang bebas dari unsur riba. Margin keuntungan disepakati sejak awal akad dan bersifat tetap hingga lunas.

Margin KUR BSI setara 6% efektif per tahun untuk semua jenis, baik Super Mikro, Mikro, maupun Kecil. Margin ini disubsidi oleh pemerintah.

Untuk KUR Super Mikro dan KUR Mikro (plafon di bawah Rp100 juta), agunan tidak diwajibkan. Sementara KUR Kecil (Rp100 juta sampai Rp500 juta) mewajibkan agunan berupa BPKB atau Sertifikat Hak Milik (SHM).

Pengajuan online bisa dilakukan melalui platform Salam Digital di alamat salamdigital.bankbsi.co.id. Pilih menu Pembiayaan, klik KUR, lalu isi data diri, unggah dokumen, dan kirim pengajuan. Tim BSI akan menghubungi untuk proses selanjutnya.

Sangat berpengaruh. Skor kolektibilitas SLIK OJK menjadi tolok ukur utama BSI dalam menilai kelayakan kredit. Skor 1 sampai 2 adalah status ideal. Jika skor 3 sampai 5, pengajuan hampir pasti ditolak. Cek riwayat kredit secara gratis melalui idebku.ojk.go.id sebelum mengajukan.

Gerhard Rumintar adalah Pemimpin Redaksi Desa Keuangan dengan latar belakang perpajakan, akuntansi, dan perencanaan keuangan yang sangat lengkap. Ia memegang gelar M.S. Accounting & Finance dari University of Illinois at Urbana-Champaign (UIUC) dan merupakan Konsultan Pajak Terdaftar (BKP) serta Certified Financial Planner (CFP®). Karier profesionalnya dibangun selama lebih dari 13 tahun di Direktorat Jenderal Pajak (DJP) Kementerian Keuangan RI, termasuk di Kantor Staf Ahli Menkeu dan sebagai Teaching Assistant di UIUC. Di Desa Keuangan, Gerhard bertanggung jawab penuh atas arah editorial, standar konten, dan keakuratan seluruh informasi keuangan yang dipublikasikan.