Masih bingung mencari modal usaha dengan bunga ringan di tahun 2026? Pertanyaan ini kerap muncul di kalangan pelaku UMKM yang ingin mengembangkan bisnis tanpa terbebani cicilan mencekik.

Kabar baiknya, pemerintah melalui Kementerian Koordinator Bidang Perekonomian resmi melanjutkan program Kredit Usaha Rakyat (KUR) hingga tahun 2026. Berdasarkan revisi Permenko Perekonomian Nomor 7 Tahun 2025, bunga KUR kini ditetapkan flat 6% per tahun untuk semua debitur tanpa batas jumlah pengajuan.

Banyak pelaku usaha mencari pinjaman modal dengan proses cepat dan bunga rendah. Secara teknis, setiap pengajuan kredit tetap memerlukan verifikasi dan survei dari pihak bank, namun dengan persiapan matang serta dokumen lengkap, peluang persetujuan sangat terbuka lebar.

Simak penjelasan lengkap dari desapadalarang.com berikut ini mengenai syarat, plafon, hingga cara pengajuan KUR BNI 2026 agar proses permohonan modal usaha berjalan lancar.

Konfirmasi KUR BNI 2026 Tetap Dibuka

Program KUR BNI 2026 dipastikan tetap berjalan sesuai arahan pemerintah. Target penyaluran KUR secara nasional bahkan naik signifikan menjadi Rp320 triliun dari tahun sebelumnya.

Menteri UMKM Maman Abdurrahman menegaskan kebijakan baru ini bertujuan memperkuat permodalan UMKM agar naik kelas dan berdaya saing. Bank Negara Indonesia sebagai salah satu bank Himbara menjadi penyalur utama program ini dengan jangkauan kantor cabang yang tersebar di seluruh Indonesia.

Jadi, bagi pelaku usaha yang masih ragu, program KUR BNI 2026 masih aktif dibuka dan bisa diajukan kapan saja selama memenuhi persyaratan yang berlaku.

Perubahan Kebijakan KUR 2026 Terbaru

Nah, ada beberapa perubahan signifikan pada KUR 2026 yang perlu diketahui sebelum mengajukan pinjaman. Kebijakan ini mulai berlaku efektif sejak Januari 2026 berdasarkan Permenko Nomor 7 Tahun 2025.

Berikut perubahan penting yang berlaku:

- Penghapusan batas pengajuan yang sebelumnya dibatasi maksimal empat kali

- Penetapan bunga flat 6% per tahun untuk semua jenis pengajuan

- Pembebasan agunan tambahan untuk plafon hingga Rp100 juta

- Target penyaluran nasional naik menjadi Rp320 triliun

Perubahan ini tentu menjadi angin segar bagi pelaku UMKM yang ingin mengajukan KUR berkali-kali hingga usahanya benar-benar mandiri.

Apa Itu KUR BNI dan Siapa yang Berhak Mengajukan?

KUR BNI merupakan fasilitas kredit produktif yang disalurkan Bank Negara Indonesia kepada pelaku Usaha Mikro, Kecil, dan Menengah dengan suku bunga rendah berkat subsidi dari pemerintah. Dana ini dapat digunakan untuk berbagai kebutuhan usaha, mulai dari penambahan modal kerja, pembelian bahan baku, hingga pengembangan skala bisnis.

Siapa yang Berhak Mengajukan KUR BNI?

Program ini hadir sebagai jawaban atas sulitnya akses permodalan bagi pengusaha kecil. Berikut kriteria yang berhak mengajukan:

- Warga Negara Indonesia (WNI)

- Berusia minimal 21 tahun atau sudah menikah

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan

- Tidak sedang menerima Kredit Produktif atau Kredit Program di luar KUR dari perbankan lain

- Bagi penerima KPR, KKB untuk tujuan produktif, atau Kartu Kredit dengan status lancar tetap dapat mengajukan

Keunggulan KUR BNI untuk UMKM

Beberapa keunggulan yang membuat KUR BNI diminati pelaku usaha:

- Suku bunga rendah hanya 6% efektif per tahun

- Tanpa agunan tambahan untuk plafon hingga Rp100 juta

- Proses pengajuan mudah melalui jalur online

- Tenor panjang hingga 5 tahun untuk kredit investasi

- Bebas biaya provisi untuk KUR Mikro dan Super Mikro

Dengan bunga jauh lebih rendah dibanding pinjaman komersial yang bisa mencapai 12-15% per tahun, KUR BNI menjadi alternatif aman agar pelaku usaha tidak tergiur pinjaman ilegal atau rentenir.

Jenis dan Plafon KUR BNI 2026

Sebelum mengajukan pinjaman, penting untuk memahami kategori KUR yang tersedia. BNI membagi fasilitas KUR menjadi tiga segmen berdasarkan besaran plafon dan peruntukannya.

1. KUR Super Mikro BNI

Fasilitas ini ditujukan bagi usaha yang baru merintis atau skala sangat kecil. Prioritas utamanya adalah pekerja yang terkena PHK atau ibu rumah tangga dengan usaha produktif.

- Plafon: Maksimal Rp10.000.000

- Tenor: Kredit Modal Kerja maksimal 3 tahun, Kredit Investasi maksimal 5 tahun

- Agunan: Tidak diperlukan agunan tambahan

- Target: Usaha pemula dan skala sangat kecil

2. KUR Mikro BNI

Jenis ini paling populer di kalangan pedagang pasar, petani, dan pemilik warung. Skema ini cocok untuk usaha yang sudah berjalan stabil minimal 6 bulan.

- Plafon: Di atas Rp10 juta hingga Rp100 juta

- Tenor: Kredit Modal Kerja maksimal 3 tahun, Kredit Investasi maksimal 5 tahun

- Agunan: Umumnya tidak diperlukan agunan tambahan

- Target: UMKM yang sudah berjalan dan membutuhkan pengembangan

3. KUR Kecil BNI

Bagi usaha yang sudah mapan dan membutuhkan suntikan modal besar, KUR Kecil menjadi solusinya. Karena nominalnya besar, agunan tambahan biasanya menjadi syarat mutlak.

- Plafon: Di atas Rp100 juta hingga Rp500 juta

- Tenor: Kredit Modal Kerja maksimal 4 tahun, Kredit Investasi maksimal 5 tahun

- Agunan: Wajib menyertakan agunan tambahan (sertifikat tanah atau BPKB)

- Target: Usaha berkembang yang siap ekspansi

Suku Bunga KUR BNI 2026 Flat 6%

Salah satu perubahan paling signifikan pada KUR 2026 adalah penetapan bunga flat 6% per tahun untuk semua jenis pengajuan. Kebijakan ini berbeda dengan aturan sebelumnya yang menerapkan sistem bunga progresif dari 6% hingga 9% berdasarkan urutan pengajuan.

Berikut perbandingan ketentuan KUR BNI 2026:

| Jenis KUR | Plafon | Bunga | Tenor Maksimal | Agunan |

|---|---|---|---|---|

| KUR Super Mikro | ≤ Rp10 juta | 6% per tahun | 3-5 tahun | Tidak wajib |

| KUR Mikro | Rp10 juta – Rp100 juta | 6% per tahun | 3-5 tahun | Tidak wajib |

| KUR Kecil | Rp100 juta – Rp500 juta | 6% per tahun | 4-5 tahun | Wajib |

Sistem bunga flat memberikan kepastian bagi pelaku usaha dalam merencanakan keuangan karena cicilan bulanan tetap konsisten dari awal hingga akhir tenor. Informasi di atas berdasarkan Permenko Nomor 7 Tahun 2025 dan dapat berubah sesuai kebijakan pemerintah serta masing-masing bank penyalur.

Syarat Pengajuan KUR BNI 2026

Berdasarkan informasi dari situs resmi BNI, terdapat beberapa kriteria yang harus dipenuhi calon debitur:

- Warga Negara Indonesia (WNI) dengan identitas sah

- Berusia minimal 21 tahun atau sudah menikah

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan

- Tidak sedang menerima Kredit Produktif dari perbankan lain di luar KUR

- Memiliki riwayat kredit bersih (SLIK OJK tidak bermasalah)

Syarat-syarat ini bertujuan memastikan dana KUR benar-benar disalurkan kepada pelaku usaha yang aktif dan layak menerima pembiayaan.

Dokumen yang Harus Disiapkan

Kelengkapan dokumen menjadi salah satu faktor penting yang memengaruhi cepat atau lambatnya proses persetujuan kredit.

Dokumen Identitas

- Fotokopi e-KTP pemohon dan pasangan (jika sudah menikah)

- Fotokopi Kartu Keluarga (KK)

- Pas foto terbaru pemohon dan pasangan

- Surat nikah atau surat cerai (bagi yang berstatus menikah atau cerai)

Dokumen Usaha

- Surat Izin Usaha Mikro dan Kecil (IUMK) atau Nomor Induk Berusaha (NIB)

- Surat keterangan domisili usaha dari kelurahan setempat

- NPWP (wajib untuk pengajuan plafon di atas Rp50 juta)

Dokumen Tambahan untuk KUR Kecil

- Fotokopi dokumen agunan (Sertifikat Tanah atau BPKB kendaraan)

- Bukti kepemilikan agunan

Pastikan semua dokumen masih berlaku dan sesuai dengan data asli untuk mempercepat proses verifikasi di Dukcapil maupun sistem perbankan.

Cara Daftar KUR BNI 2026 Online dan Offline

BNI menyediakan dua jalur pengajuan KUR yang bisa dipilih sesuai kenyamanan calon debitur.

Cara Daftar KUR BNI Online via eform.bni.co.id

- Kunjungi situs resmi eform.bni.co.id melalui browser

- Pilih menu Kredit Usaha Rakyat (KUR) pada halaman utama

- Baca syarat dan ketentuan KUR dengan teliti

- Centang kotak persetujuan jika sudah memahami ketentuan

- Klik Lanjutkan untuk melanjutkan proses pengajuan

- Isi formulir data diri dan informasi usaha secara lengkap

- Kirim formulir aplikasi setelah memastikan semua data sudah benar

- Tunggu konfirmasi dari pihak BNI untuk jadwal survei lokasi usaha

Cara Daftar KUR BNI Offline di Kantor Cabang

- Siapkan seluruh dokumen persyaratan dalam map atau folder

- Datang ke Kantor Cabang Pembantu (KCP) atau Unit BNI sesuai domisili usaha

- Ambil nomor antrean untuk bagian Customer Service atau bagian Kredit

- Sampaikan tujuan untuk mengajukan KUR kepada petugas

- Serahkan seluruh dokumen persyaratan kepada petugas

- Ikuti wawancara awal mengenai kondisi usaha

- Tunggu proses survei lokasi usaha dari tim BNI

- Tunggu keputusan kredit dari BNI

Metode offline sangat direkomendasikan bagi yang baru pertama kali mengajukan kredit karena memungkinkan konsultasi langsung mengenai jumlah plafon yang realistis.

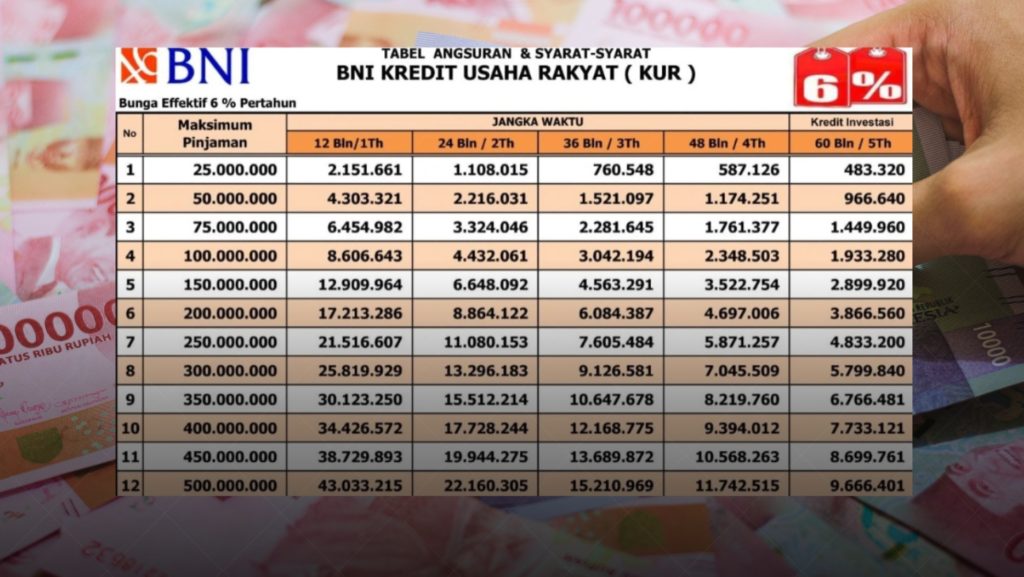

Tabel Simulasi Angsuran dan Waktu Pencairan

Memahami estimasi cicilan sebelum mengajukan pinjaman sangat penting untuk merencanakan keuangan usaha.

Simulasi Angsuran KUR BNI 2026

Berikut simulasi angsuran dengan asumsi bunga 6% efektif per tahun:

| Plafon Pinjaman | 12 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|

| Rp10.000.000 | Rp860.000 | Rp443.000 | Rp304.000 | Rp235.000 | Rp193.000 |

| Rp25.000.000 | Rp2.153.000 | Rp1.108.000 | Rp760.000 | Rp587.000 | Rp483.000 |

| Rp50.000.000 | Rp4.306.000 | Rp2.217.000 | Rp1.521.000 | Rp1.174.000 | Rp967.000 |

| Rp100.000.000 | Rp8.611.000 | Rp4.433.000 | Rp3.042.000 | Rp2.349.000 | Rp1.933.000 |

| Rp200.000.000 | Rp17.222.000 | Rp8.867.000 | Rp6.084.000 | Rp4.697.000 | Rp3.867.000 |

Angka di atas merupakan estimasi dan pembulatan. Realisasi angsuran akan mengikuti perhitungan sistem bank saat akad kredit dan dapat berbeda tergantung biaya administrasi serta hasil analisis kredit.

Estimasi Waktu Proses Pencairan

Secara umum, proses pengajuan KUR BNI membutuhkan waktu sekitar 3-7 hari kerja setelah semua dokumen dinyatakan lengkap.

| Tahapan | Estimasi Waktu | Keterangan |

|---|---|---|

| Pengajuan dan verifikasi dokumen | 1-2 hari | Pengecekan kelengkapan berkas |

| Survei lokasi usaha | 1-2 hari | Tim BNI mengunjungi lokasi usaha |

| Analisis kelayakan kredit | 1-2 hari | Penilaian risiko oleh analis |

| Keputusan dan pencairan | 1-2 hari | Tanda tangan akad dan transfer dana |

Kecepatan proses sangat bergantung pada kelengkapan dokumen, hasil survei usaha, dan antrean analisis di masing-masing cabang.

Tips dan Klarifikasi Informasi Seputar KUR BNI

Meskipun persyaratan KUR tergolong mudah, tidak sedikit pengajuan yang berakhir dengan penolakan. Berikut tips praktis dan klarifikasi informasi yang beredar di masyarakat.

Tips Agar Pengajuan Disetujui

- Pastikan SLIK OJK Bersih – Ini faktor paling krusial. Pastikan tidak ada tunggakan di pinjaman online, leasing motor, atau kartu kredit sebelum mengajukan.

- Lengkapi Izin Usaha – Urus NIB melalui OSS atau minta surat keterangan usaha dari kelurahan untuk memperkuat legalitas.

- Rapikan Pembukuan Usaha – Catatan keuangan sederhana seperti pemasukan dan pengeluaran harian akan membantu petugas menilai kelayakan usaha.

- Jujur Saat Wawancara – Berikan informasi akurat tentang omzet dan kondisi usaha. Manipulasi data justru menurunkan kredibilitas.

- Pilih Plafon Sesuai Kemampuan – Jangan memaksakan mengambil plafon maksimal jika arus kas usaha belum stabil.

- Siapkan Dokumen Cadangan – Bawa dokumen asli saat survei untuk memudahkan verifikasi.

Klarifikasi Informasi yang Kurang Tepat

Beredar beberapa informasi yang kurang tepat mengenai KUR BNI di masyarakat:

- “KUR BNI bisa cair dalam hitungan jam tanpa survei” – Faktanya, setiap pengajuan tetap melalui proses verifikasi dan survei. Proses tercepat membutuhkan minimal 3 hari kerja.

- “Pengajuan KUR dibatasi maksimal 4 kali seumur hidup” – Berdasarkan Permenko Nomor 7 Tahun 2025, batas pengajuan sudah dihapus.

- “Bunga KUR naik setiap kali pengajuan ulang” – Kebijakan baru menetapkan bunga flat 6% untuk semua debitur.

- “KUR BNI bisa diajukan tanpa usaha” – KUR ditujukan khusus untuk usaha produktif yang sudah berjalan minimal 6 bulan.

Kontak Resmi BNI dan Cara Menghindari Penipuan

Maraknya modus penipuan yang mengatasnamakan BNI harus menjadi perhatian serius. Berikut informasi kontak resmi dan cara menghindari penipuan.

Kontak Resmi Layanan BNI

| Layanan | Kontak | Keterangan |

|---|---|---|

| BNI Call | 1500046 | Layanan 24 jam (berbayar) |

| BNI Call (Luar Negeri) | +62-21-30500046 | Layanan 24 jam |

| WhatsApp BNI | 08115881946 | Layanan informasi |

| [email protected] | Pengaduan dan pertanyaan | |

| Website Pengajuan KUR | eform.bni.co.id | Pendaftaran online |

| Instagram Resmi | @bni46 | Akun dengan centang biru |

| Twitter Customer Care | @BNICustomerCare | Pengaduan nasabah |

Waspada Modus Penipuan

Modus penipuan yang sering terjadi:

- Pesan WhatsApp berisi link mencurigakan dengan tombol “View” atau “Lihat”

- Surat edaran palsu tentang kenaikan biaya transaksi

- Tawaran pencairan KUR instan tanpa survei

- Permintaan transfer “biaya administrasi” ke rekening pribadi

- Akun media sosial palsu yang menyerupai akun resmi BNI

Cara Menghindari Penipuan

- Jangan pernah memberikan PIN, OTP, atau password kepada siapapun

- BNI tidak pernah meminta biaya di muka atau transfer ke rekening pribadi

- Verifikasi informasi melalui saluran resmi BNI

- Waspadai akun yang tidak memiliki tanda centang biru verifikasi

- Jangan klik tautan dari nomor tidak dikenal

BNI merupakan bank yang berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) serta menjadi peserta penjamin Lembaga Penjamin Simpanan (LPS).

Penutup

KUR BNI 2026 tetap menjadi solusi pembiayaan yang relevan dan strategis bagi pelaku UMKM di Indonesia.

Dengan bunga flat 6% per tahun, penghapusan batas pengajuan, serta prosedur yang semakin mudah, program ini menawarkan akses modal yang aman dan terjangkau untuk memulai maupun mengembangkan usaha.

Kunci keberhasilan pengajuan terletak pada kelengkapan administrasi, riwayat kredit yang bersih melalui SLIK OJK, dan kondisi usaha yang nyata. Langkah paling bijak sebelum mengajukan adalah merapikan pembukuan usaha dan memastikan semua dokumen sudah sesuai ketentuan.

Informasi dalam artikel ini berdasarkan Permenko Nomor 7 Tahun 2025, situs resmi BNI, dan kebijakan pemerintah per Januari 2026.

Data plafon, bunga, dan ketentuan lainnya dapat berubah sesuai regulasi terbaru dari Kementerian Koordinator Bidang Perekonomian maupun OJK, sehingga disarankan untuk mengonfirmasi langsung ke kantor cabang BNI atau menghubungi BNI Call 1500046 sebelum mengajukan.

Terima kasih sudah membaca hingga tuntas, semoga informasi ini bermanfaat dan membantu mengembangkan usaha ke level berikutnya. Sukses selalu!

FAQ

Fardila Metavia adalah mantan Preferred Relationship Manager CIMB Niaga (3+ tahun) yang berspesialisasi dalam wealth management dan nasabah ekspatriat perusahaan multinasional. Lulusan HI Universitas Padjadjaran ini memegang lisensi lengkap dari OJK: CFP®, WMI, WPPE-P, dan WAPERD, serta meraih tiga penghargaan bergengsi selama di CIMB Niaga. Di Desa Keuangan, Fardila menulis konten seputar investasi, reksa dana, dan strategi keuangan.